住宅を購入する際、多くの方が利用する住宅ローン。

目先一番金利が低いため、支払額が少なくなる変動金利の住宅ローンですが、将来金利が上がったら返済額が増えてしまうという特徴があります。

今回は、金利がどのぐらい上がったら返済額がどのくらい増えるのか、エクセルを使って確認してみたいと思います。

変動金利住宅ローン 金利が上がったらどのぐらい支払額は増えるのか

住宅ローンの金利 固定金利と変動金利の違い

住宅ローンは最長35年という長期にわたって返済していくローンです。

個人でこれだけ長期にわたって多額のお金を借りることができるのは住宅ローンだけといえるでしょう。

それだけ「家」を購入することが、人にとって重要なテーマである、ということなんだと思います。

ただし、個人が借りるお金としては金額が大きいので、借りる前に毎月の返済額はよく確認しておくことが重要です。

住宅ローンは、金利のタイプによって、大きく固定金利型と変動金利型の2種類に分けることができます。

固定金利型というのは、最初から最後まで同じ金利が適用されるタイプの住宅ローンで、返済額は最後まで一定額で変化がありません。そのため、固定金利型の住宅ローンは分かりやすいですよね。

一方で、変動金利型には、いろんなタイプのものがあり、半年ごとに金利の見直しがあるものから、5年とか10年とかの間は金利が固定されるものなど様々です。

ちょっと複雑な計算をして分かりにくくしているものの、基本的には、「世の中の金利の上下に合わせて適用金利が変動する」、と考えて差し支えありません。

金利とは?

説明するまでもないかもしれませんが金利というのは、「お金を借りるときの値段」ということができ、「期間が長い方がリスクが高くなるため高い利率になる」のが原則です。

通常時では、1か月の金利より2か月金利、2か月の金利より3か月金利、、、、という風に期間が長くなるにつれ、少しずつ高い金利になっていきます。(まれに、逆イールドと言って、逆に短い金利の方が高くなる現象が起こることがありますが長くは続きません)

この「金利」というものは、金融市場で日々膨大な量の取引がされており、銀行が企業や個人に貸し出しをするときに使われる金利には、この金融市場で決定されたものが使われています。

金利は景気に与える影響が非常に大きいため、政府(日本銀行など)が介入して一定のコントロールを行っています。

金利が高くなると、支払いの負担が増えるため企業や個人はお金を借りなくなります。そうすると、世の中に出回るお金の量が減る⇒景気が悪くなる、という循環になっていくため、政府(日銀)が介入することで金利を下げる努力を行うのです。

現在、歴史的に見て異常な低金利の状態にある、とよく言われますが、これは日本銀行があらゆる手段を講じて、金利を低い状態に保っているから、と言えるので注意が必要なのです。

私が子供のころ、(数十年前です^^;)銀行の定期預金が7%くらいあって、お年玉を定期預金に預けたのを覚えてます・・・(10万円預けただけで、1年で7000円の利息が付きました^^!)。

変動金利の住宅ローンの金利は、非常に長い期間の借り入れです。借入期間中にこの市場取引の金利の影響を受けるので注意が必要と言えるでしょう。

住宅ローンの返済額の計算方法

住宅ローンの返済額の計算ですが、銀行のホームページなどに計算額を出すツールが乗ってることが多いです。

でも設定が固定されていて色々試したくても自由に試せないことが多いですよね。

そこで!

エクセルで計算する方法を覚えておくと大変便利です。

エクセルにある、「PMT関数」というのを使うと大変簡単に住宅ローンの返済額計算ができるようになります。

しかも、このPMT関数、住宅ローンだけではなく、どんな借り入れでも計算することができるのです。

長い人生、住宅ローン以外に、オートローン、教育ローン、などなど、いろいろローンを使う場面があるはずなのでPMT関数を覚えておくと大変役に立ちます。是非覚えておきましょう!

使い方は覚えてしまえば簡単です。

変動金利住宅ローンで金利が上がったらどのぐらい返済額は増える? エクセルで計算

では、実際にPMT関数を使って、住宅ローンの返済額を計算してみたいと思います。

住宅ローンの返済額の計算方法

住宅ローンの返済額の計算には、「元利均等返済」という計算方法が使われます。

これは、返済額の金利と元本の合計額が一定額になるように、元本と利息の内訳を調整しながら返済額を計算する方法で、手で計算するとかなり面倒な計算になりますが、エクセルのPMT関数を使うと非常に簡単に計算することができてしまいます。

では、エクセルを使って実際に計算してみます。

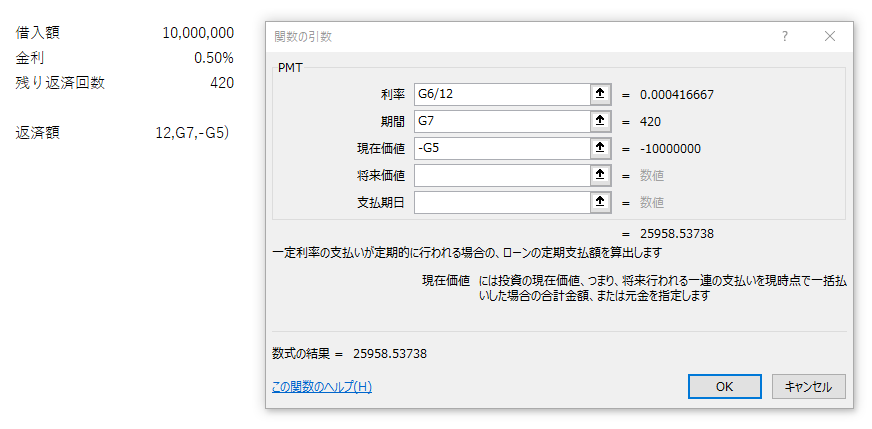

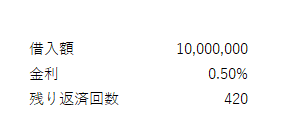

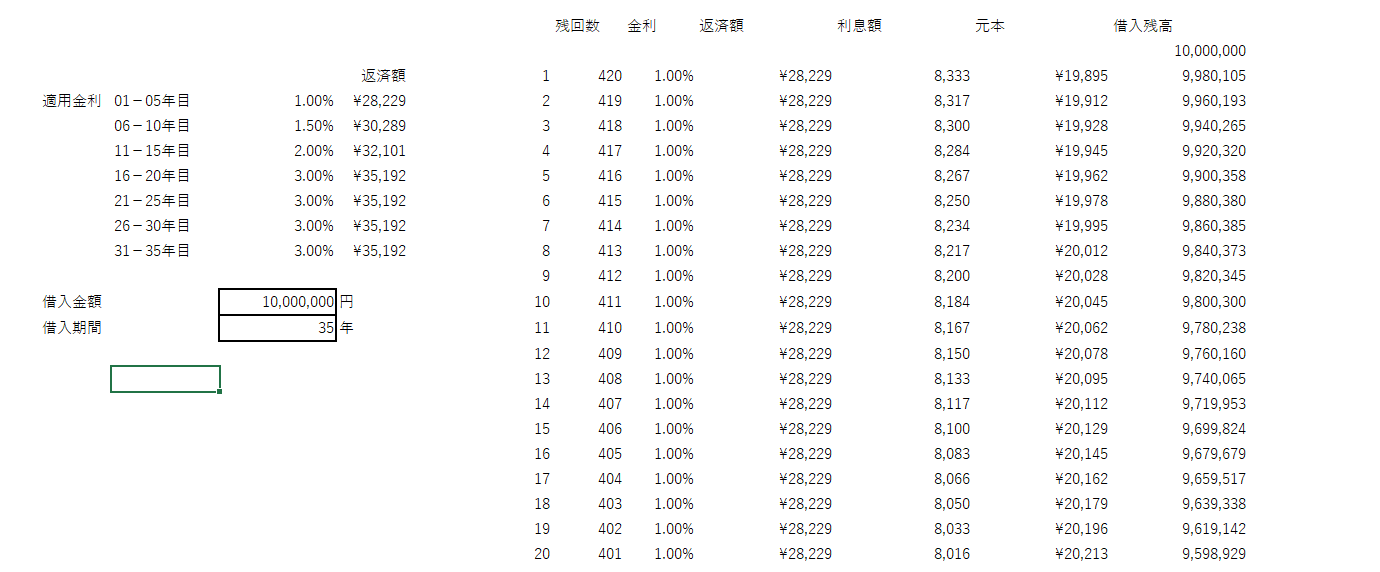

↓必要な項目は、借入額、金利、返済回数、この3項目のみです。

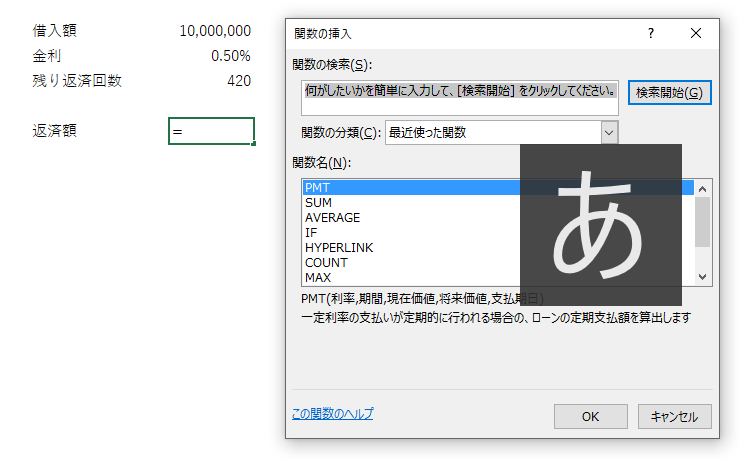

↓そして、関数メニューから、PMT関数を呼び出します。

↓ボックスの中、利率の欄に「金利÷12」(金利は年率なので、月率に直すため12で割ります)、期間の欄に「借入の月数」(35年なら35×12で、420になります)、現在価値の欄に「借入額の頭にマイナスを入れる」(計算された値がマイナス値になるので整数に直すためにマイナスを入れます)、を入れます。これで「OK」ボタンを押せば終了。

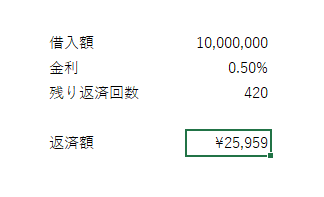

↓結果は、1千万円を利率0.5%で、420回返済(35年)で借りると、月々の返済額は「25,959円」になります。

いかがでしょうか?簡単ですね!

という具合に、借りた時の金利をそのまま最後まで適用させる、という前提であればこの計算で十分です。

でも、これって、固定金利のローンの計算ですよね。

変動金利の住宅ローンの場合は、実際には期中に金利が変わるはずなので、いろいろ確認するためには、期中に金利を変えて試算しないとならないはずです。

変動金利住宅ローン 借り入れ5年後に0.5%金利が上がったら返済額はいくら増えるか

では、変動金利の住宅ローンを借りている途中で金利が上がった場合、というのを計算するのはどうしたら良いのでしょうか?

実は、この計算には残念ながら若干手間がかかります。

それは、この元利均等返済額のうちの、元本部分が毎月いくら返済しているのかを把握する必要があるからです。

毎月の返済額は利息と元本に分かれるのですが、元利均等返済方式というのは毎月の返済額は一定ですが、この利息と元本の内訳が毎月少しずづ変わってくるからです。

上記で計算したとおり、PMT関数で返済額を計算するには、借入額、金利、返済回数の3つを入力する必要があります。

ですので、「例えば420回(35年)で借りたローンが5年経過時点(残り360回)時点で、金利が1%上がっていたら返済額がいくらに増えるのか」を計算しようとすると、5年経過時点の借入残高がいくらなのかを把握する必要があるのです。

そのため、期間途中の借入残高をこの計算をするには、このような返済額のシミュレーションシートを作る必要があります。

これは、エクセルに多少慣れている人であれば非常に簡単なシミュレーションですが、慣れてない人には若干難しいかもしれません。

というわけで、何パターンか計算して、結果を表にしてみました。

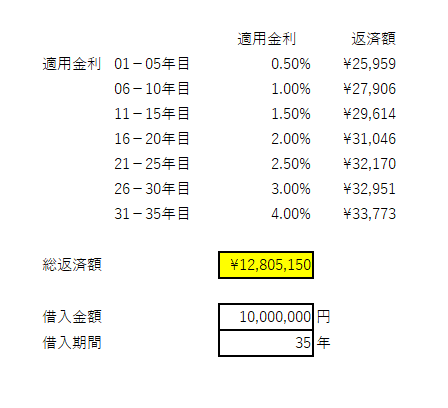

まずは、借り入れ5年後に金利が0.5%上昇、以後5年ごとに0.5%ずつ上がっていったら、、という場合の結果です。

↓足元の変動金利型住宅ローンの利率は、最優遇適用の場合で、0.5%くらいでしょうか。(安いですよね~^^)

5年後に1%、以後5年ごとに0.5%ずつ上がっていくと、最後4%になります。

これはありそうなシナリオだなー、と思えてしまいます。

1千万円借りるた状態だと総返済額は12,805,150円という結果になりました。

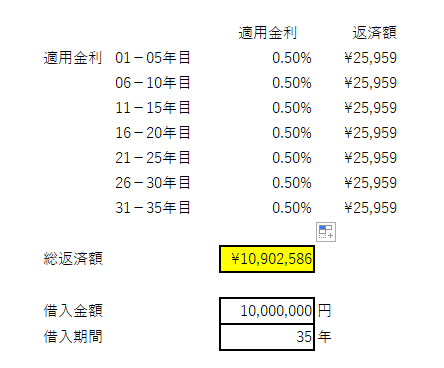

↓ちなみに、0.5%で最後まで借り続けられた場合の結果はこちら。

そんなことありえないと思いますが、仮に運よく0.5%の変動金利がそのまま35年続くと、総返済額は10,902,586円になります。上と比べると、総返済額は約2百万円少なくて済みます。

因みに、この計算はあくまでエクセルで計算したものなので、実際の返済額とは端数切捨てや微妙な計算式の違いなどで銀行によって異なる可能性があります。その点はご了承ください。

変動金利住宅ローン 借り入れ5年後に1%金利が上がったら返済額はいくら増えるか

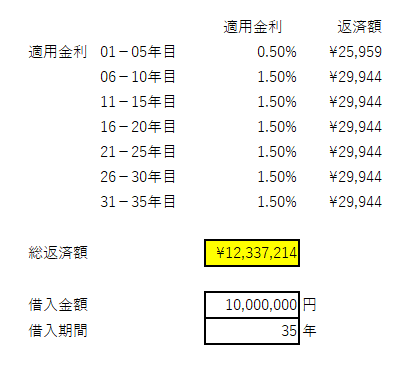

では次に、5年後に金利が1%上がったらどうなるのでしょうか。

5年間で1%くらいの変動というのはありそうな感じもしますよね。この場合は、返済額が

25,959円→29,944円と、約4千円増加、ということになります。

1千万円あたりで、4千円ですので、仮に3千万円のローンとすると、3倍の12千円の返済額の増加ということになります。

毎月のことですので、結構なインパクトがある、といえるのではないでしょうか。何にもしてないのに、毎月12千円返済額が増えるのです。

しかも、たった1%金利が上がっただけでこうなる、ということです。

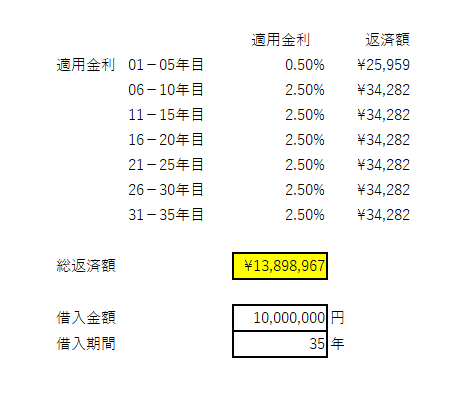

変動金利住宅ローン 借り入れ5年後に2%金利が上がったら返済額はいくら増えるか

では、次に5年後に2%金利が上がったら返済額がいくら増えるのか見てみます。

5年後に2%上昇、となると、ちょっと現実味が少なくなってきますが、でも市場金利というのはどうなるのかわかりませんので、一応見ておきましょう。

ほおおお、、、、毎月の返済額が25,959円→34,282円と約8千円アップです。3千万円借りるとすると、24千円のアップ。毎月のことですから、これはかなりのインパクトですね。

因みに、同じ金利の上昇幅でも、1%→2%になる場合と、2%→3%になる場合では増える返済額の幅は異なります。

また、同じ金利の上昇幅でも、残返済回数によって、やはり増える返済額は異なります。

一回このようなシミュレーションシートを作ってしまえば、いろんなパターンのケースを想定して比較できるようになります。

まとめ

このようなシミュレーションシートを作ってみるとわかる点、というのは、住宅ローンが期間が長いローンのため金利変動の影響を受けやすい、

という点です。(固定金利の住宅ローンは除く)

そして、少しの金利上昇が驚くほど返済総額の増加につながるという点です。

そのため、変動金利の住宅ローンを利用する場合の注意点としては、目先の返済額にとらわれて、借りすぎないということ。

今の異常に低い金利の状態で、返済額がギリギリだと、ちょっと金利が上がっただけで破綻してしまう恐れがある、といえるでしょう。

プロでも見誤る金融市場動向ですので、住宅ローンを組む際には、やはりできるだけ安全に手堅く、という考え方を忘れないよう注意すべきかと思います。

以上ご参考になれば幸いです。

ありがとうございました。